Raty annuitetowe (raty równe) są zazwyczaj częściej wybierane przez konsumentów niż raty malejące. Wynika to z faktu, że na początku okresu spłaty, wysokość rat malejących jest znacznie większa niż w przypadku rat annuitetowych i może przekroczyć możliwości spłaty kredytobiorcy. W przypadku niektórych zobowiązań, takich jak kredyt hipoteczny, możliwość wyboru rat malejących może być uzależniona od zdolności kredytowej.

Różnice między ratą annuitetową a ratą malejąca

Istnieje kilka istotnych różnic między ratą annuitetową a ratą malejącą. Należy pamiętać, że niezależnie od rodzaju raty, każda rata składa się z części kapitałowej (części pożyczonej kwoty) oraz części odsetkowej (części kosztów pożyczki lub kredytu). Różnice między ratą annuitetową i ratą malejącą wynikają właśnie z proporcji między wspomnianymi częściami. Raty annuitetowe bywają nazywane ratami uśrednionymi. Metoda annuitetowa zakłada, że do raty kapitałowej (pożyczonej sumy pieniędzy) są naliczane odsetki od całości kapitału, a następnie dzielone na ilość rat.

W przypadku stałej stopy oprocentowania przez cały okres spłaty kredytu, raty równe pozostają na tym samym poziomie. Na początku okresu spłaty zdecydowaną większość raty stanowi część odsetkowa, której udział może dochodzić nawet do 80 procent wysokości comiesięcznej raty. W miarę upływu czasu zobowiązania, udział części odsetkowej maleje na korzyść części kapitałowej.

Okazuje się, że wysokość raty annuitetowej może ulec zmianie. Zdarza się to jednak tylko w przypadku wzrostu lub spadku oprocentowania. Osoby, które zaciągnęły kredyt hipoteczny, muszą uważać na wahania oprocentowania rat annuitetowych, ponieważ tego rodzaju zobowiązania finansowe są oprocentowane stopą zmienną. Jeśli oprocentowanie kredytu hipotecznego ulegnie zmianie, wysokość comiesięcznej raty annuitetowej (raty równej) automatycznie ulegnie zmianie. Metoda annuitetowa jest częściej wybierana przez kredytobiorców, co jest związane z ich zdolnością kredytową.

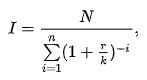

Jak obliczyć wysokość rat annuitetowych?

Wysokość rat annuitetowych można obliczyć według powyższego wzoru, gdzie:

I – to wysokość raty annuitetowej, N – to kwota udzielonego kredytu, r – to oprocentowanie kredytu w skali roku, natomiast k – jest liczbą rat płatnych w ciągu roku.

Raty annuitetowe – czy są droższe od rat malejących?

Rata annuitetowa, choć częściej wybierana niż rata malejąca, może generować większe koszty danego zobowiązania. Różnica w kosztach jest najbardziej widoczna w przypadku długoterminowych zobowiązań finansowych na wysoką kwotę, takich jak kredyt hipoteczny na zakup mieszkania z okresem kredytowania, np. na 30 lat.

Statystycznie raty annuitetowe są niższe, niż w przypadku rat malejących przez ok. 35 procent czasu trwania danego kredytu. Na samym początku, między ratą malejącą a ratą annuitetową, różnica raty może wynosić nawet kilkaset złotych. Wynika to ze wspomnianej konstrukcji naliczania odsetek, ponieważ przy ratach malejących część kapitałową dzieli się na liczbę rat, a do każdej z nich dolicza się odsetki, które pozostają do spłaty kapitału.

Raty annuitetowe – kiedy warto z nich skorzystać?

Na wybór rat annuitetowych decyduje się zdecydowana większość kredytobiorców, którzy zaciągają kredyt gotówkowy, hipoteczny lub innego rodzaju zobowiązania finansowe. Wybór pomiędzy ratą annuitetową a ratą malejącą jest uzależniony od możliwości finansowych danej osoby, ponieważ nie każdy jest w stanie wziąć na swoje barki ciężar spłaty wysokiej raty przez kilka lub kilkanaście lat (taka sytuacja ma miejsce w przypadku długoterminowego kredytu hipotecznego). Nawet jeśli dany kredytobiorca jest zdecydowany na wybór raty malejącej, bank lub pozostała instytucja udzielająca zobowiązania finansowego, może odmówić tego rodzaju schematu spłaty, na co wpływ będzie miała niska zdolność kredytowa.

Raty annuitetowe są pod tym względem o wiele bardziej przystępne i pozwalają z góry zaplanować określone wydatki przy planowaniu domowego budżetu. Jeśli kredytobiorca nie chce wybrać rat annuitetowych, a bank odmówił udzielenia kredytu w formie rat malejących, warto poprawić swoją zdolność kredytową. Aby to zrobić, przede wszystkim należy spłacić posiadane zobowiązania i długi. W poprawie zdolności kredytowej może również pomóc zrezygnowanie z karty kredytowej oraz anulowanie debetu na kontach i kartach płatniczych.

Duży wpływ na zdolność kredytową ma również wysokość otrzymywanych zarobków, rodzaj umowy, na podstawie której jest się zatrudnionym (banki bardziej cenią osoby zatrudnione na podstawie umowy o pracę na czas nieokreślony niż na tzw. umowy śmieciowe, czyli umowę o dzieło lub umowę zlecenia). Próbując poprawić swoją zdolność kredytową, warto również zminimalizować stałe koszty, które ponosi się każdego miesiąca w ramach gospodarstwa domowego.

Zobacz też: Rata równa czy malejąca - co się bardziej opłaca?

Publikacja zawiera linki afiliacyjne.