W 2018 roku pracowałam na stanowisku Doradcy klienta w Getin Banku. To był czas, kiedy Polskę obiegła informacja o zbliżającym się upadku tej instytucji. Spowodowała ona, że klienci banku masowo rozwiązywali lokaty i zamykali konta oszczędnościowe. Codziennie przed otwarciem placówki, czekała na nas, pracowników pierwszej zmiany, długa kolejka spanikowanych interesantów. Wszyscy bali się o własne oszczędności i za nic mieli informację o ich ochronie przez Bankowy Fundusz Gwarancyjny. Wówczas Getinowi udało się przetrwać tę napędzaną medialnym szumem panikę.

Niestety po czterech latach walki, Getin Noble Bank znalazł się w tak ciężkiej sytuacji finansowej, że z uwagi na ryzyko upadłości instytucji, wymuszono na niej przeprowadzenie restrukturyzacji. W jej efekcie osiem największych banków komercyjnych działających w Polsce wspólnie z Bankowym Funduszem Gwarancyjnym przejęło udziały Getinu i utworzyło nowy podmiot – Bank BFG S.A., który obecnie funkcjonuje pod brandem Velo Bank S.A.

Czy Getin Bank mógłby przetrwać, gdyby nie ówczesna panika? Czy właściciele getinowskich lokat i kont oszczędnościowych, którzy tak tłumnie gromadzili się pod oddziałami banku, mogli w jakiś sposób przewidzieć problemy finansowe instytucji lub samodzielnie dokonać chłodnej oceny sytuacji?

Na pierwsze pytanie bardzo ciężko odpowiedzieć jednoznacznie. Na pewno jednak media nie pomogły Getinowi w przetrwaniu. Zastanawiając się, czy da się coś zrobić, aby samodzielnie ocenić kondycję finansową banków i nie lokować kapitału miejscach potencjalnie skazanych na porażkę, odpowiedź jest jednoznaczna – tak. Przy pomocy tego artykułu nauczysz się typować najbezpieczniejsze banki w Polsce. Bo przecież najlepiej jest ufać sobie i swojej wiedzy, a osądy innych traktować jako wartość pomocniczą.

Zasada nr 1 – zaufaj systemowi finansowemu

Podstawową zasadą, którą w 2018 roku codziennie jak mantrę powtarzałam klientom likwidującym lokaty w Getin Banku był fakt, że wszystkie banki oraz SKOK-i działające w Polsce objęte są ochroną Bankowego Funduszu Gwarancyjnego. Oznacza to, że każdy klient, który zdeponował w upadłym banku swoje środki, odzyska je wraz z należnymi odsetkami.

Musisz jednak pamiętać, że istnieje pewna granica wspomnianej powyżej gwarancji. Wynosi ona 100 tysięcy euro, a więc na chwilę obecną około 462 tysięcy złotych na środki zdeponowane w jednej instytucji.

Oznacza to, że jeśli zdeponujesz w danym banku więcej pieniędzy, a bank ten upadnie, to bez problemu odzyskasz 462 tysiące. O pozostałą kwotę będziesz mógł wystąpić z bankiem na drogę sądową.

Zasada nr 2 – nie ufaj bezgranicznie

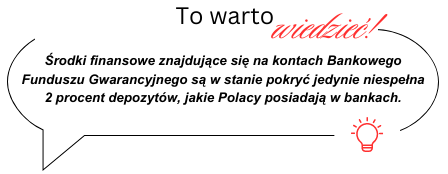

Gwarancja Bankowego Fundusz Gwarancyjnego powstała po to, aby Polacy czuli się bezpiecznie. Prawo zapewnia, że pieniądze znajdujące się pod ochroną BFG są w pełni gwarantowane. Jedyny problem polega na tym, że budżet BFG jest ograniczony.

Na kontach Bankowego Funduszu Gwarancyjnego znajduje się niespełna 18 miliardów złotych. Wydawać by się mogło, że to całkiem pokaźna suma. Rzeczywiście tak jest, ale w skali ilości środków, jaką wszyscy Polacy posiadają zdeponowanych na kontach i lokatach bankowych, to jedynie kropla w morzu.

(fot. Justyna Redzik / Opracowanie własne)

(fot. Justyna Redzik / Opracowanie własne)

Jeśli zatem zbankrutowałby pojedynczy bank średniej wielkości, to pieniędzy w kasie BFG by wystarczyło. Kiedy natomiast upadłoby więcej drobnych instytucji lub jedna większa, to środków w kasie mogłoby zabraknąć. Fundusz na pewno podjąłby próbę zwrócenia wszystkim klientom ich utraconych środków, ale operacja ta mogłaby długo trwać.

Nie piszę tego, aby Cię wystraszyć. Chciałabym jedynie zalecić ograniczone zaufanie do gwarancji udzielanych przez BFG. Co zatem możesz zrobić? Przede wszystkim postaraj się dywersyfikować lokaty swoich oszczędności – jeśli posiadasz ich dużo, to nie umieszczaj pieniędzy w tylko jednej instytucji, załóż kilka mniejszych lokat zamiast jednej bardzo dużej. Dodatkowo zawsze sprawdzaj kondycję finansową banku, z którego usług chciałbyś skorzystać.

Duży bank to duże bezpieczeństwo

Przyjęło się twierdzenie, że im większy bank, tym stabilniejsza jego pozycja na rynku. Czy tak faktycznie jest? Ocenimy to w dalszej części artykułu.

Warto wiedzieć, że pod koniec stycznia 2023 roku, działalność w Polsce prowadziło:

-

30 banków komercyjnych;

-

493 banki spółdzielcze;

-

34 oddziały instytucji kredytowych i banków zagranicznych.

Które banki są największe pod względem ilości posiadanych aktywów i liczby klientów? Sprawdź w poniższej tabeli!

|

Nazwa banku |

Aktywa (w mld zł) |

Liczba klientów |

|

PKO BP |

361 |

11 072 000 |

|

Pekao |

233 |

5 919 432 |

|

Santander Bank Polska |

203 |

5 375 104 |

|

ING Bank Śląski |

192 |

4 847 000 |

|

mBank |

190 |

4 456 670 |

|

BNP Paribas |

119 |

4 059 300 |

|

Bank Millennium |

103 |

3 985 849 |

|

Alior Bank |

79 |

4 283 240 |

|

Citi Handlowy |

57 |

brak aktualnych danych |

|

Velo Bank (Getin Bank) |

48 |

brak aktualnych danych |

Jak widać, największym zaufaniem klientów cieszą się: PKO BP, Pekao S.A. oraz Santander Bank Polska. To właśnie tutaj Polacy najchętniej zakładają konta i deponują swoje oszczędności.

Jak ocenić kondycję finansową banku? Zacznij od współczynnika TCR

Podstawowym miernikiem wypłacalności banku jest współczynnik kapitałowy łączny. Im współczynnik jest wyższy, tym większe bezpieczeństwo ulokowanych w banku środków.

Łączny współczynnik kapitałowy (ang. TCR) jest miarą pokazującą relację kapitału własnego banku w stosunku do jego aktywów ważonych ryzykiem. Współczynnik pokazuje, czy bank jest w stanie przy wykorzystaniu posiadanych funduszy własnych pokryć minimalne wymogi kapitałowe odnoszące się głównie do ryzyka kredytowego i operacyjnego. Komisja Nadzoru Finansowego wskazuje minimalną wysokość współczynnika TCR. Jest to 13,5 procent.

Im wyższa wartość współczynnika, tym lepiej, ponieważ oznacza to, że bank jest w stanie przy pomocy własnych pieniędzy finansować sporą część swojej działalności. Przypomnę, że bank może udzielać zobowiązań z funduszy własnych, ale również posługując się funduszami obcymi. Te najczęściej pochodzą z założonych w banku lokat.

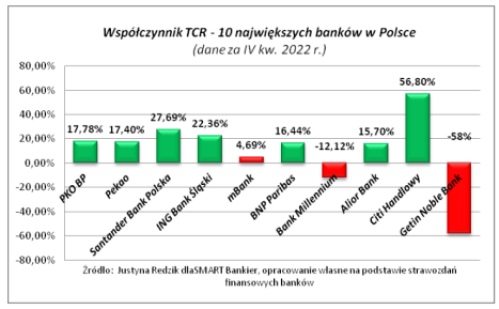

A jak wygląda sytuacja w 10 największych polskich bankach?

(fot. Justyna Redzik / Opracowanie własne)

(fot. Justyna Redzik / Opracowanie własne) Sprawdziłam najbardziej aktualne sprawozdania finansowe 10 największych banków w Polsce. Dane przedstawione na powyższym wykresie odnoszą się do końca IV kwartału roku 2022.

Jak widać, decyzja o przymusowej restrukturyzacji Getin Noble Banku nie była bezpodstawną. Dzisiejszy Velo Bank S.A. zamknął ubiegły rok z wynikiem na poziomie TCR = -58%. Kolejną instytucją, która nie poradziła sobie najlepiej był Bank Millennium, który uzyskał wynik TCR = -12,12%. Pod zawieszoną przez rząd poprzeczką znalazł się też mBank. Ten osiągnął wynik równy TCR = 4,69%.

Kto poradził sobie najlepiej?

Niekwestionowanym zwycięzcą w rankingu banków, które zamknęły ubiegły rok z najwyższym poziomem łącznego współczynnika kapitałowego jest Bank Handlowy w Warszawie (Citibank). W jego przypadku TCR = 56,8%. Bezpiecznymi bankami z uwzględnieniem współczynnika TCR okazują się być również: Santander Bank Polska (27,69%) oraz ING Bank Śląski (22,36%).

Możesz również ocenić jakość portfela kredytowego

Zastanawiałeś się kiedyś, dlaczego banki tak restrykcyjnie podchodzą do kwestii badania zdolności kredytowej swoich klientów? Czy wiesz, dlaczego algorytmy liczą zdolność tym gorzej, im słabsza jest koniunktura gospodarcza?

Dzieje się tak, ponieważ kredyty są dla banków najcenniejszym źródłem dochodów. Analitycy muszą zatem z rozwagą udzielać pozytywnych decyzji kredytowych, ponieważ każde niespłacane zobowiązanie wiąże się z problemami dla instytucji. A im więcej kredytów nie jest spłacanych, tym te problemy stają się większe.

Dobrym wyznacznikiem kondycji finansowej banku jest odsetek kredytów zagrożonych. Wskaźnik informuje o ilości zobowiązań uznanych za nieobsługiwane. Najczęściej do puli trafiają umowy, które posiadają co najmniej 90-dniowe opóźnienia w spłacie.

Współczynnik kredytów zagrożonych powinien być jak najniższy. Wysokie wartości świadczą o złej jakości portfela kredytowego i konieczności dokonywania odpisów, a więc – utratę wartości aktywów instytucji (stratę finansową banku).

W gronie polskich banków, które obecnie mogą się pochwalić odsetkiem kredytów zagrożonych na poziomie niższym niż 5% są:

-

ING Bank Śląski;

-

Citibank Handlowy;

-

Santander Bank Polska;

-

Bank Millennium;

-

PKO BP;

-

mBank.

Spójrz na wskaźniki rentowności

Jeśli chciałbyś dodatkowo poszerzyć swoją analizę, spójrz na wskaźniki rentowności banków. Najlepiej popatrzeć na rentowność aktywów oraz rentowność kapitału własnego. Wskaźniki rentowności pokazują, jaki jest zysk banku w relacji do posiadanego przez niego kapitału. Im wyższe wartości osiągają te wskaźniki, tym lepiej.

Wskaźnik rentowności aktywów (ROA – ang. return on assets) jest stosunkiem zysku netto do wartości aktywów ogółem.

Wskaźnik rentowności kapitałów własnych (ROE – ang. Return on Equity) pokazuje, jak wiele zysku udało się uzyskać z wniesionych kapitałów własnych.

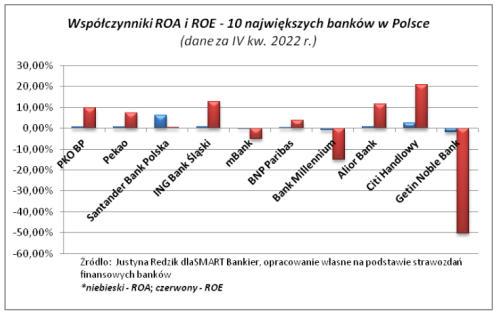

Jak wyglądają najaktualniejsze dane odnośnie bankowych wskaźników rentowności? Spójrz na wykres poniżej!

(fot. Justyna Redzik / Opracowanie własne)

(fot. Justyna Redzik / Opracowanie własne) |

Nazwa banku |

ROA |

ROE |

|

PKO BP |

0,80% |

9,70% |

|

Pekao |

0,69% |

7,21% |

|

Santander BP |

6,30% |

0,44% |

|

ING |

0,85% |

12,67% |

|

mBank |

-0,35% |

-5,12% |

|

BNP Paribas |

0,34% |

3,89% |

|

Millennium |

-0,98% |

-15,15% |

|

Alior Bank |

0,82% |

11,54% |

|

Citi Handlowy |

2,50% |

20,93% |

|

Getin Noble |

-1,96% |

-50,46% |

W ubiegłym roku najwyższą notę wskaźnika rentowności aktywów osiągnął Santander Bank Polska, gdzie ROA = 6,3%. Kolejne miejsca na podium należały do: Citibanku (ROA = 2,5%) oraz Alior Banku (ROA = 0,82%). Najgorzej poradziły sobie: Getin Bank (ROA = -1,96%), Bank Millennium (ROA = -0,98%) i mBank (ROA = -0,35%).

Jeśli chcielibyśmy ocenić bezpieczeństwo banku na podstawie wskaźnika rentowności kapitałów własnych, to najbardziej godnym zaufania byłby znowu Citibank. Kolejno uplasowały się: ING Bank Śląski oraz Alior Bank. Problemy pojawiają się w: Getin Banku, Banku Millennium oraz mBanku.

Chcesz łatwiejszego rozwiązania? Spójrz na oceny ratingowe!

Wartości powyżej wskazanych wskaźników znajdziesz w sprawozdaniach finansowych przedstawianych przez poszczególne instytucje. Dokumenty te publikowane są w Internecie. Jeśli jednak nie czujesz się na siłach, aby dokonywać samodzielnej oceny, możesz skorzystać z materiałów opracowywanych przez profesjonalne agencje ratingowe.

Mianem „ratingu” określa się ocenę wydawaną przez profesjonalnego analityka finansowego, który posiada spore doświadczenie i „wyczucie” branży. Bierze on pod uwagę nie tylko popularne wskaźniki, ale również szereg innych zmiennych.

(fot. Justyna Redzik / Opracowanie własne)

(fot. Justyna Redzik / Opracowanie własne) Musisz mieć jednak świadomość, że rating zawsze będzie oceną subiektywną. Oznacza to, że poszczególne oceny ratingowe mogą się między sobą różnić. Może się również okazać, że wystawiona ocena jest nieadekwatna do stanu faktycznego.

Najbezpieczniejsze banki w Polsce według ESMA

Jedną z instytucji, która zajmuje się przydzielaniem ocen ratingowych polskim bankom jest Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA). To niezależny organ Unii Europejskiej, którego celem jest wzmocnienie ochrony inwestorów. Instytucja dąży również do promowania stabilnych i sprawnych rynków finansowych.

ESMA stosuje 20-stopniową długoterminową skalę międzynarodową, gdzie ocena „AAA” uznawana jest za najwyższą, a ocena „D” za najniższą. Oceny od „AAA” do „BBB-” znajdują się w grupie poziomu inwestycyjnego. Niższe oceny to poziom spekulacyjny.

Zgodnie z zastosowaniem tej oceny, obecna (kwiecień 2023) sytuacja polskich banków wygląda w sposób następujący (dane ze strony EuroRating.pl):

|

Bank |

Rating |

Perspektywa |

|

Bank Gospodarstwa Krajowego |

A- ip |

stabilna |

|

Bank Handlowy S.A. |

A- ip |

stabilna |

|

Bank Pekao S.A. |

A- ip |

stabilna |

|

PKO Bank Polski S.A. |

A- ip |

stabilna |

|

Santander Bank Polska S.A. |

A- ip |

stabilna |

|

Santander Consumer Bank S.A. |

BBB+ ip |

stabilna |

|

BNP Paribas Bank Polska S.A. |

BBB ip |

stabilna |

|

ING Bank Śląski S.A. |

BBB ip |

stabilna |

|

mBank S.A. |

BBB- ip |

stabilna |

|

Alior Bank S.A. |

BB ip |

stabilna |

|

Bank Ochrony Środowiska S.A. |

BB ip |

stabilna |

|

Bank Pocztowy S.A. |

BB ip |

stabilna |

|

Bank Millennium S.A. |

BB- ip |

negatywna |

BGK, Citybank, Pekao S.A. PKO BP oraz Santander otrzymały ocenę „A-”. To najwyższa ocena, jeśli chodzi o polskie banki. Oznacza ona niski poziom ryzyka kredytowego, wysoką wiarygodność finansową i zdolność do obsługi zobowiązań. Podmioty otrzymujące taką ocenę wyróżnia przeciętna odporność na wpływ niekorzystnych warunków gospodarczych utrzymujących się przez dłuższy czas.

Santander Consumer Bank otrzymał ocenę „BBB+”. BNP Paribas oraz ING Bank Śląski zostały ocenione na „BBB”, a mBank na „BBB-”. Ratingi te wskazują na umiarkowane ryzyko kredytowe wynikające z:

-

dobrej wiarygodności finansowej;

-

wystarczającej zdolności do obsługi zobowiązań w dłuższym terminie;

-

podwyższonej podatności na utrzymujące się przez dłuższy okres niekorzystne warunki gospodarcze.

Pozostałe instytucje umieszczone w zestawieniu, a więc: Alior Bank S.A., BOŚ Bank S.A., Bank Pocztowy S.A. oraz Bank Millennium S.A. osiągnęły poziom spekulacyjny. Oznacza to, że analitycy ocenili je na charakteryzujące się wysokim ryzykiem kredytowym wynikającym ze:

-

zdolności do obsługi zobowiązań uwarunkowanej w dużym stopniu od sprzyjających warunków zewnętrznych;

-

średnim lub niskim poziomem odzyskania wierzytelności w przypadku wystąpienia niewypłacalności.

Oznaczenie „ip” przy ocenie ratingowej oznacza, że ocena nie była zamówiona przez konkretny podmiot. Są to informacje publiczne, wykonane z własnej inicjatywy w odpowiedzi na zapotrzebowanie rynkowe.

Zastanawiasz się, dlaczego Bank Millennium posiada negatywną perspektywę? Agencja ratingowa tłumaczy ten fakt wysokimi stratami, jakie ponosi bank oraz związanym z tym znacznym spadkiem wartości kapitału własnego i jego udziału w sumie pasywów. Warto zauważyć również, że współczynniki kapitałowe instytucji osiągnęły poziom poniżej minimalnych wymogów nadzoru finansowego, co wymusiło konieczność wdrożenia planu naprawczego.

Banki, które zniknęły z rynku

Banki komercyjne, tak jak inne przedsiębiorstwa, mogą upaść. Praktyka pokazuje jednak, że w Polsce nie jest to zjawisko powszechne. Tutaj, jeśli któryś z banków odnotowuje problemy, zazwyczaj poddawany jest przymusowej restrukturyzacji, która kończy się wchłonięciem przez inny, mocniejszy podmiot. Dobrym przykładem jest wspomniany na początku artykułu Getin Bank, który po restrukturyzacji zamienił się w Velo Bank. Co się stało z innymi polskimi instytucjami bankowymi, które zniknęły z rynku?

W ciągu ostatnich lat z rynku zniknęło wiele banków. Co się z nimi stało?:

-

Getin Bank – został przejęty przez osiem największych komercyjnych banków działających w Polsce oraz Bankowy Fundusz Gwarancyjny; te utworzyły nowy podmiot o nazwie: „Velo Bank S.A.”;

-

DNB Bank Polska S.A. – wygasza działalność w Polsce oferując klientom preferencyjne warunki wycofywania kapitału i spłaty kredytów;

-

Idea Bank S.A. – w lipcu 2022 roku warszawski Sąd Gospodarczy ogłosił upadłość tego banku; jego klienci zostali przejęci przez Bank Pekao S.A.;

-

AIG Bank Polska S.A. – bank został przejęty w 2010 roku przez Santander Consumer Bank;

-

BISE Bank – został w 2013 został częściowo przejęty (klienci indywidualni i małe firmy) przez Getin Noble Bank;

-

Bank BPH – w 2016 roku został w większości przejęty przez Alior Bank (przejęcie bez portfela kredytów hipotecznych i TFI);

-

Bank Zachodni WBK – udziały banku zostały sprzedane w 2011 roku hiszpańskiej grupie Santander;

-

Kredyt Bank – udziały banku zostały sprzedane w 2012 roku hiszpańskiej grupie Santander;

-

Deutsche Bank – udziały banku zostały sprzedane w 2011 roku hiszpańskiej grupie Santander;

-

Euro Bank – w 2019 roku bank został przejęty przez Millennium;

-

Lukas Bank – udziały zostały odkupione przez Credit Agricole Bank Polska;

-

Meritum Bank – został wchłonięty przez Alior Bank w 2015 roku;

-

Nordea Bank Polska – jego akcje w 2014 roku zakupił PKO Bank Polski;

-

Raiffeisen Polbank – w 2018 roku został przejęty przez BNP Paribas.

Bezpieczeństwo w perspektywie stosowanych zabezpieczeń

Bezpieczny bank to oczywiście podmiot, któremu nie grozi upadłość, a więc taki, który utrzymuje silną i stabilną pozycję rynkową. Na zagadnienie bezpieczeństwa można jednak spojrzeć również ze strony zabezpieczeń.

Warto wiedzieć, że banki funkcjonujące w Polsce muszą przestrzegać szeregu przepisów o randze krajowej oraz unijnej. Większość z nich dotyczy ochrony danych osobowych oraz bezpieczeństwa bankowości elektronicznej. Najistotniejszymi są: ogólne rozporządzenie o ochronie danych (RODO) z dnia 27 kwietnia 2016 roku, ustawa prawo bankowe i ustawa o nadzorze nad rynkiem finansowym. UE do tej puli dorzuciła jeszcze dyrektywę PSD 2 wymuszającą stosowanie dodatkowych zabezpieczeń.

Powyżej wskazane czynniki sprawiają, że polskie banki stosują silnie rozbudowane systemy ochrony, które mają służyć bezpieczeństwu danych i środków zgromadzonych na rachunkach. Wśród nich znajdują się przede wszystkim:

-

funkcja uwierzytelniania dwustopniowego (2FA) – logowanie dwustopniowe ma zabezpieczyć przed dostępem do bankowości elektronicznej klienta osób trzecich;

-

proces autoryzacji transakcji – potwierdzenie dokonania transakcji kodem otrzymanym sms-em, tokenem lub kartą procesową;

-

zabezpieczenia kart płatniczych – karty debetowe i kredytowe zostały wyposażone w szereg zabezpieczeń wizualnych i fizycznych, na przykład: numer PIN, pasek magnetyczny, chip.

Ranking najbezpieczniejszych banków w Polsce 2023

W tworzeniu poniższego rankingu wzięłam pod uwagę opisane we wcześniejszej części tekstu czynniki, czyli:

-

wielkość aktywów banku;

-

ilość klientów banku;

-

wysokość współczynnika TCR;

-

wskaźnik rentowności aktywów;

-

wskaźnik rentowności kapitału.

Dodatkowym kryterium była konieczność występowania instytucji znajdujących się na podium w gronie banków z najwyższym scoringiem.

Dla ułatwienia obliczeń, do każdego czynnika została przyznana punktacja:

-

3 punkty za zajęcie 1-go miejsca;

-

2 punkty za zajęcie 2-go miejsca;

-

1 punkt za zajęcie 3-go miejsca;

-

0 punktów za pozostałe miejsca.

Tabela wyników wygląda następująco:

|

PKO BP |

Pekao |

Santander |

ING |

Citi |

Alior |

|

|

aktywa |

3 |

2 |

1 |

0 |

0 |

0 |

|

klienci |

3 |

2 |

1 |

0 |

0 |

0 |

|

TCR |

0 |

0 |

2 |

1 |

3 |

0 |

|

ROA |

0 |

0 |

3 |

0 |

2 |

1 |

|

ROE |

0 |

0 |

0 |

2 |

3 |

1 |

|

suma |

6 |

4 |

7 |

3 |

8 |

2 |

Pierwsze miejsce w naszym rankingu najbezpieczniejszych banków 2023 roku za doskonałe wyniki na współczynnikach płynności i kapitałowym otrzymuje Citibank Handlowy w Warszawie. Drugą pozycją wywalczył Santander Bank Polska. Zawdzięcza to szerokiej rzeszy wiernych klientów oraz dużej wartości aktywów. Na najniższym stopniu podium stanął PKO Bank Polski za szerokie grono zaufanych klientów, doskonały wynik na wskaźniku rentowności aktywów i dobrą notę na łącznym współczynniku kapitałowym.

(fot. Opracowanie własne na podstawie: HobbitArt / Shutterstock)

(fot. Opracowanie własne na podstawie: HobbitArt / Shutterstock) Podsumowanie – najbezpieczniejsze banki w Polsce

-

Największymi bankami w Polsce są: PKO BP, Pekao S.A. oraz Santander Bank Polska. Zaraz za podium znajdują się: ING Bank Śląski, mBank oraz BNP Paribas.

-

Na podium banków z najwyższym współczynnikiem TCR znalazły się: Citibank (Bank Handlowy w Warszawie), Santander Bank Polska oraz ING Bank Śląski. Najgorzej wypada dawny Getin Bank, Bank Millennium i mBank.

-

Wysoką jakością portfela kredytowego (odsetkiem kredytów zagrożonych na poziomie niższym niż 5%) cechują się: ING Bank Śląski, Citibank Handlowy, Santander Bank Polska, Bank Millennium, Bank PKO BP oraz mBank.

-

W ubiegłym roku najwyższą notę wskaźnika rentowności aktywów osiągnął Santander Bank Polska. Kolejne miejsca na podium należały do: Citibanku i Alior Banku.

-

Jeśli chcielibyśmy ocenić bezpieczeństwo banku na podstawie wskaźnika rentowności kapitałów własnych, to najbardziej godnym zaufania byłby znowu Citibank. Kolejno uplasowały się: ING Bank Śląski oraz Alior Bank.

Publikacja zawiera linki afiliacyjne.