Na czym polegają lokaty długoterminowe dla dzieci?

Z definicji lokata dla dziecka powinna być zakładana na dane osobowe samego dziecka. W praktyce dostępność lokat dla niepełnoletnich jest znacznie mniejsza niż wybór lokat dla dorosłych. Dotyczy to szczególnie dzieci do 13 roku życia.

Pojęcie lokaty dla dzieci można jednak rozumieć nieco szerzej. Będzie to po prostu każdy depozyt ulokowany z myślą o potomkach. Rodzic zakłada lokatę, by w przyszłości przekazać zgromadzane środki dziecku np. przez darowiznę zwolnioną z podatku. W tym przypadku wybór ofert jest duży, a formalności ograniczone. Ponadto rodzic ma pełną kontrolę nad zgromadzonymi środkami, przynajmniej do momentu ich przekazania.

Gdzie można założyć lokatę bankową dla dziecka?

Lokaty są dostępne w każdym polskim banku. Uściślając, praktycznie każdy bank oferuje kilka rodzajów lokat. Poszczególne z nich różnią oprocentowaniem, wysokością wpłaty minimalnej, okresem kapitalizacji i innymi czynnikami.

Ważne jest to, by wybór lokaty dla dziecka został podyktowany naszymi konkretnymi potrzebami i zamiarami. Uwzględnić należy choćby to, jak długo chcemy odkładać środki na lokacie. Przy wyborze lokaty la dziecka warto wspomóc się profesjonalnymi rankingami.

Co sprawdzić przed założeniem lokat dla dzieci?

Przy zakładaniu lokaty dla dziecka powinniśmy zwracać uwagę na te same czynniki, co przy otwieraniu lokaty dla siebie. Z czysto finansowego punktu widzenie należy uwzględnić zwłaszcza następujące kwestie:

-

Oprocentowanie lokat — naturalnie im ono wyższe, tym lepiej, ponieważ osiągniemy wyższy zysk;

-

Częstotliwość kapitalizacji — częstsze kapitalizacje generują wyższy zysk;

-

Konsekwencje zerwania lokaty — optymalna sytuacja ma miejsce wtedy, gdy przedterminowe zerwanie depozytu pozwala zachować przynajmniej część już wypracowanych odsetek.

Miejmy przy tym świadomość, że sytuacja na rynku lokat ciągle się zmienia. Ma to duże znaczenie zwłaszcza w przypadku lokat długoterminowych liczonych w latach.

Ile można zarobić na lokacie dla dziecka?

Zazwyczaj przy lokatach krótkoterminowych zysk można określić z góry, ponieważ oprocentowanie jest stałe. Wystarczy przejść do kalkulatora zysku z lokat i podać potrzebne dane. W mgnieniu oka okaże się, na jaką kwotę będzie opiewał zysk. Kalkulator pokaże bowiem kwotę odsetki już po odliczeniu podatku od zysków kapitałowych w wysokości 19%.

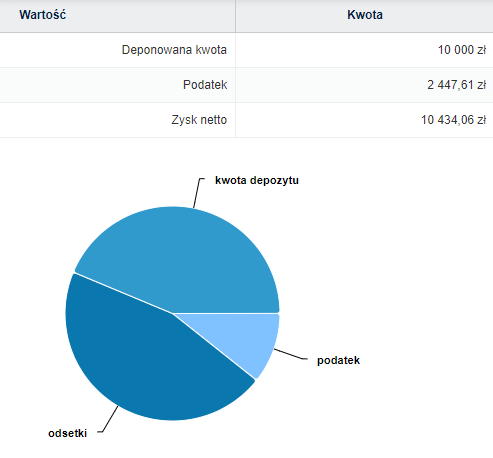

Lokata długoterminowa z zasady ma oprocentowanie zmienne. Stąd zysku nie można określić ze 100% dokładnością. Wciąż można jednak go dość precyzyjnie szacować. Poniżej prezentujemy przykład, w którym to zakładamy lokatę na 10 tys. zł dla dziecka tuż po jego urodzinach, by środki pomnażać aż do jego 18 urodzin. Na potrzeby tego przykładu założyliśmy oprocentowanie lokaty w wysokości 5% oraz kapitalizację co 12 miesięcy.

Przykładowy zysk z lokaty dla dziecka (Bankier.pl)

Przykładowy zysk z lokaty dla dziecka (Bankier.pl) Okazuje się, że dziecku w dniu jego 18 urodzin moglibyśmy przekazać ponad 20 tys. zł. To dwa razy więcej niż kwota, jaką zdeponowaliśmy.

Czy lokata dla dziecka jest opłacalna?

W powyższym przykładzie osiągnęliśmy zysk ponad 100% i to już po uwzględnieniu podatku. Zdeponowaliśmy 10 tys. zł, by później móc przekazać dziecku 20 tys. zł. Jednakże opieramy się tu na wartościach nominalnych. Realny zysk z lokaty dla dziecka zależy od relacji pomiędzy oprocentowaniem depozytu a inflacją.

Nie da się więc jednoznacznie przewidzieć, czy długoterminowa lokata dla dziecka przyniesie jakikolwiek realny zysk. Poziom oprocentowania lokat i wysokość inflacji przez lata będą się przecież stale zmieniać.

Z całą pewnością jednak lepiej jest ulokować środki na oprocentowanej lokacie dla dziecka niż przetrzymywać je w gotówce. Wtedy to mamy gwarancję, że w najgorszym przypadku przynajmniej częściowo zabezpieczymy środki przed inflacją. Z kolei w optymistycznym wariancie wypracujemy dla naszego potomka realny zysk.

Jak otworzyć lokatę dla dziecka?

Lokata dla dziecka można zostać założona z dużą łatwością. Często zupełnie wystarczające jest skorzystanie z bankowości online lub aplikacji mobilnej banku. Wtedy to zakłada się lokatę na określony czas i przekazuje na nią wybraną kwotę pieniędzy. Jeśli planuje się odłożyć środki na długi czas, to warto wybrać opcją automatycznego wznawiania lokaty bankowej.

Lokata dla dziecka może też zostać założona w bardziej tradycyjny sposób. Możemy ją otworzyć w placówce banku. Jeszcze jedną alternatywą jest złożenie zlecenie założenia lokaty przez połączenie telefoniczne z konsultantem.

Samo założenie lokaty to zwykle kwestia dosłownie kilku kliknięć. Warto jednak skupić się na doborze optymalnej oferty. Konto osobiste w danym banku wcale nie jest przecież wymagane, by móc w nim bez większych formalności założyć lokatę. Przy wyborze najlepszej oferty powinniśmy się kierować głównie warunkami finansowymi. Dużą pomocą okazują się profesjonalne rankingi lokat, o ile są one aktualizowane na bieżąco.

Jakie plusy ma lokata dla dzieci?

Każda lokata, także ta odkładana z myślą o zabezpieczeniu finansowym najmłodszych ma dużo zalet. Największe z nich są następujące:

-

Bezpieczeństwo finansowe — lokata bankowa dla dziecka to praktycznie zerowe ryzyko inwestycyjne;

-

Przewidywalny zysk — za pomocą kalkulatora można z góry określić poziom zysku z konkretnej lokaty;

-

Łatwość upłynnienia — lokata bankowa może zostać zamieniona na gotówkę w praktycznie każdej chwili;

-

Duży wybór — lokaty bankowe znajdziemy w ofercie wszystkich polskich banków;

-

Łatwa obsługa — często lokata dla dziecka może zostać założona w parę kliknięć.

Trzeba też uwzględnić aspekt psychologiczny. Odkładanie środków na konkretny cel, zwłaszcza związany z przyszłością dzieci działa motywująco. Jako rodzic można zdecydować, by dokonywać regularnych wpłat na lokatę. Takie systematyczne odkładanie w połączeniu z narastającymi odsetkami pozwala uzyskać solidną kwotę środków finansowych.

Na lokatę dla dziecka możemy też odkładać nadwyżki finansowe. Przykładowo na ten cel możemy przeznaczyć środki, które dziecko uzyskało w formie prezentów na chrzciny czy komunię. Należy tu mieć na uwadzę, że lokaty nie można powiększyć w dowolnym momencie. Zawsze można jednak założyć np. drugą lokatę z myślą o przyszłości dziecka.

Lokata dla dziecka a walor edukacyjny

Zadbanie o przyszłość finansową dziecka to postawa godna pochwały. Równie ważne, a być może ważniejsze jest jednak zadbanie o praktyczną edukację finansową potomków. Dobrze to robić na podstawie najprostszych produktów finansowych, takich jak lokata. Wytłumaczenie zasad jej działania, a zwłaszcza wyrobienie nawyku oszczędzania to coś, o co warto zadbać.

Dziecko warto też stopniowo wprowadzać w świat współczesnych finansowych. Z całą pewnością to zaprocentuje w przyszłości. Założenie konta dla dziecka, czy przekazywanie kieszonkowego w formie kart przedpłaconych to pomysły, które prędzej czy później trzeba rozważyć.

Co należy do minusów lokat dla dzieci?

Podstawowym mankamentem każdej lokaty jest relatywnie niewysoki zysk. Po uwzględnieniu inflacji i podatku zysk może okazać się całkowicie iluzoryczny. Tak będzie, gdy poziom inflacji jest wyższy niż oprocentowanie środków pieniężnych na lokacie.

| Lokata dla dziecka zapewnia relatywnie niewysoki zysk. Z drugiej strony zysk jest pewny, a jego wysokość przewidywalna. |

Należy zwrócić też uwagę na ograniczenia i limity w ofercie lokat. Banki często określają minimalną, a czasem i maksymalną kwotę, jaką można wpłacić. Ponadto przewidywanie rynkowego poziomu oprocentowania lokat w dłuższej perspektywie jest obarczone pewnym ryzykiem błędu.

Czym jest lokata dla wnuka?

O przyszłość finansową dziecka zadbać mogą nie tylko rodzice. Często aktywność w tym zakresie podejmują babcie i dziadkowie. Zasadniczo lokata dla wnuka może zostać założona na podobnych zasadach, co lokata dla dziecka.

Jednym z rozwiązań jest więc po prostu założenie lokaty na swoje dane, by zgromadzone środki przekazać dziecku na jego rachunek bankowy w określonym momencie. Przykładowo mogą to być 18 urodziny. Najważniejsze jest to, by dobrać możliwie najlepszą ofertę z wysokim oprocentowaniem.

Lokata czy konto oszczędnościowe dla dziecka?

Podstawowym dylematem ludzi szukających sposobu na bezpieczne oszczędzanie jest wybór pomiędzy lokatą a kontem oszczędnościowym. Tak samo jest wtedy, kiedy szukamy sposobu odłożenia środków dla dzieci.

Jeśli z myślą o najmłodszych postawimy na konto oszczędnościowe, to możemy liczyć na większą elastyczność. W każdej chwili możemy zasilić konto oszczędnościowe dowolną ilością pieniędzy. Jeśli zaś zdecydujemy się na wcześniejszą wypłatę środków, to z zasady nie poniesiemy żadnych konsekwencji. Przykładowo nie stracimy żadnych odsetek.

Wybór kont oszczędnościowych w pełni dedykowanych dzieciom jest przy tym szerszy niż asortyment lokat dla najmłodszych. Jednakże lokaty dla dziecka zapewniają nieco wyższe oprocentowanie niż konta oszczędnościowe. Może więc to okazać się lepszy wybór z czysto ekonomicznej perspektywy.

Inne alternatywy dla lokat

Chcąc osiągnąć ponadprzeciętną stopę zwrotu, można postawić na produkty inwestycyjne, a nie oszczędnościowe. Wybrać można np. fundusze inwestycyjne lub inne papiery wartościowe. W tym przypadku trzeba jednak liczyć się z ryzykiem. Tymczasem ryzyko, zwłaszcza w przypadku oszczędzania na przyszłość dzieci to coś, czego powinniśmy unikać.

Jeśli ma się odpowiedni kapitał lub możliwość zaciągnięcia kredytu hipotecznego, to można rozważyć inwestycję w nieruchomość. Przykładowo można kupić mieszkanie i przekazać je w formie darowizny dziecku, gdy te osiągnie pełnoletniość. W międzyczasie możliwie jest uzyskiwanie dochodu z najmu. Uzyskiwane w ten sposób środki można zaś lokować właśnie w lokacie dla dziecka. W ten sposób zabezpiecza się jego przyszłość finansową na dwa sposoby.

Czy lokata bankowa dla dziecka to dobry pomysł?

Jeśli chcemy zabezpieczyć przyszłość finansową swojego potomka, mamy kilka możliwości. Lokata dla dziecka obok konto oszczędnościowego to najbezpieczniejsze rozwiązania służącego do osiągnięcia tego celu. Uogólniając, zdeponować możemy dowolną ilość środków. Z pewnością lepiej jest odłożyć na przyszłość dziecka nawet względnie niewielką kwotę niż nic.

| Zabezpieczenie finansowe potomka to zawsze dobry pomysł. Lokata dla dziecka to narzędzie, które pomaga osiągnąć ten cel. |

Ważne jest to, by uwzględnić indywidualne uwarunkowania. Wskazane jest też określenie planu i celu oszczędzania. Możemy więc np. założyć, że w dniu 18 urodzin przekażemy dziecku określoną ilość zaoszczędzonych na lokacie pieniędzy.

Jak skutecznie oszczędzać na przyszłość dziecka?

Oszczędzanie na przyszłość dziecka to zwykle dalekosiężny plan. Cały czas trzeba też dostosowywać się do sytuacji na rynku i wybierać optymalne rozwiązania. To, że dziś lokata dla dziecka jest najwyżej oprocentowana w danym banku, nie oznacza, że tak samo będzie w przyszłości. Niemal zawsze optymalne z punktu widzenia finansowego jest stałe monitorowanie sytuacji i deponowanie środków tam, gdzie aktualnie dostępne są najlepsze warunki.

Pamiętajmy też, że najlepsza inwestycja to inwestycja w edukację dzieci. Starajmy się więc nie tylko odkładać środki choćby przez lokatę dla dziecka, ale i edukować potomków. Wprowadzajmy dzieci w świat finansów i wskazujmy im, jak ważne jest regularne oszczędzanie.

Publikacja zawiera linki afiliacyjne.