Kredyty studenckie są w Polsce oferowane już od 1998 roku. Dane rządowe wskazują, że udzielono już setki tysięcy kredytów tego typu. W obecnych czasach kredyty studenckie również mogą wzbudzać zainteresowanie. Wszakże koszty utrzymania w dużych miastach akademickich są wyjątkowo wysokie.

Czym jest kredyt studencki?

Kredyt studencki jest jednym ze sposobów na sfinansowanie wydatków generowanych podczas studiów. Państwo częściowo pokrywa koszty odsetkowe kredytów studenckich. Dodatkowo termin spłaty jest znacznie przesunięty w czasie. W niektórych przypadkach można nawet liczyć na umorzenie spłaty. Tak dobrych warunków nie znajdzie się w przypadku standardowych kredytów oferowanych przez banki komercyjne.

Ubieganie się o kredyt studencki to też konieczność spełnienia określonych kryteriów i wypełnienia kilku formalności. Kredyt studencki można uzyskać jeden raz na maksymalnie 6 lat. O kredyt studencki można ubiegać się przez cały rok.

Prawne szczegóły kredytu studenckiego znajdują swoje umocowanie w ustawie z dnia 20 lipca 2018 r. – „Prawo o szkolnictwie wyższym i nauce”. Ten akt prawny nazywany jest również Konstytucją dla Nauki.

Na co można przeznaczyć kredyt studencki?

Udzielenie kredytu ma pomóc studentom w utrzymaniu się na studiach. Środki powinny więc być wykorzystane na bieżące wydatki związane ze studiami. Przykładowo kredyt studencki można przeznaczyć na koszty wynajmu pokoju.

Jednakże student może rozporządzać środkami z kredytu w elastyczny sposób. Bank nie narzuca bowiem konkretnych celów, na jakie można przeznaczyć środki. Sposób rozporządzania środkami nie jest weryfikowany.

Jaką kwotę można uzyskać?

Cechą charakterystyczną kredytu studenckiego jest wypłata środków w comiesięcznych transzach. Kredyt wypłacany jest przez 10 miesięcy każdego roku. Składając wniosek o kredyt studencki, samemu określa się, o jaką kwotę miesięczną chcemy uzyskać. Do wyboru są kwoty:

-

400 zł;

-

600 zł;

-

800 zł;

-

1 000 zł.

W ciągu roku można więc uzyskać nawet 10 000 zł w ramach kredytu studenckiego. W trakcie jednolitych studiów magisterskich o długości pięciu lat uzyskać można do 50 000 zł. Z kolei na studiach 6-letnich jest to nawet 60 000 zł. Co istotne, wysokość miesięcznie wypłacanej kwoty można zmienić w czasie trwania kredytu.

Należy też mieć świadomość, że bank może nie wydać zgody na proponowaną wysokość kredytu. Decyzja zależy zwłaszcza od oceny zdolności kredytowej. Jeśli takowa jest niewystarczająca, to opcją jest uzyskanie poręczenia od Banku Gospodarstwa Krajowego.

Kredyt studencki — oprocentowanie

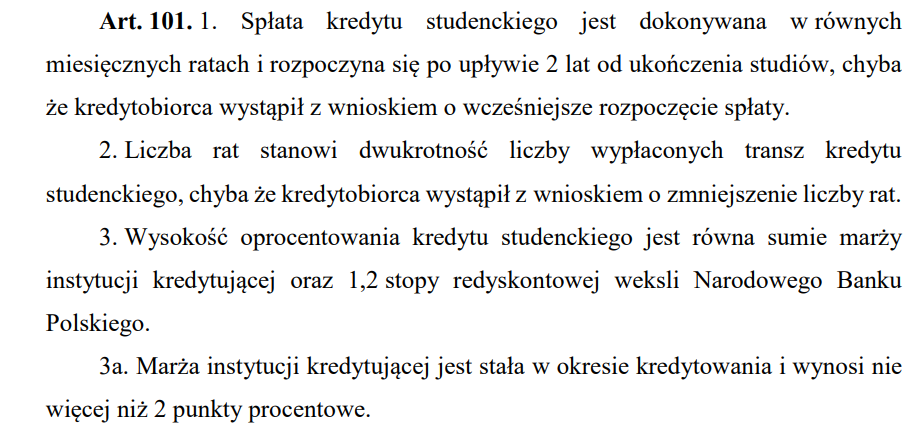

Oprocentowanie kredytu studenckiego to suma marży banku i 1,2 stopy redyskontowej weksli NBP. Kredytobiorca spłaca wyłącznie odsetki o wartości połowy oprocentowania. Reszta jest spłacana przez Bank Gospodarstwa Krajowego w ramach Funduszu Kredytów Studenckich. Maksymalna marża banku wynosi 2%.

W praktyce oznacza to, że oprocentowanie kredytu studenckiego jest wyjątkowo niskie. Trzeba przy tym mieć świadomość, że poziom stopy redyskontowej jest zmienny w czasie.

Sprawdź również: Czym są stopy procentowe NBP?

Kto może uzyskać kredyt studencki 2023/2024?

Kredyt studencki jest przeznaczony dla studentów i doktorantów uczelni publicznych i niepublicznych. Mogą to być studenci zarówno studiów dziennych, jak i wieczorowych oraz zaocznych. Do warunków uzyskania kredytu należy:

-

Wiek — o przyznanie kredytu studenckiego mogą ubiegać się studenci przed 30 rokiem życia i doktoranci do 35 roku życia.

-

Kryterium dochodowe — aby otrzymać kredyt studencki, dochód na osobę w rodzinie nie może przekraczać 3 500 zł.

-

Zabezpieczenie kredytu — kredyt studencki wymaga przedstawienia poręczenia.

Z kolei studenci kierunków lekarskich mogą ubiegać się także o preferencyjny kredyt na studia medyczne. Jego wartość może opiewać na nawet setki tysięcy złotych.

Kredyt studencki a dochód na osobę w rodzinie

Z założenia kredyt studencki jest wsparciem finansowym, które ma pomóc studentom z rodzin o nie najlepszej sytuacji materialnej. W związku z tym jednym z najważniejszych warunków ubiegania się o takie finansowanie jest wysokość miesięcznego dochodu na osobę w rodzinie studenta.

Każdego roku ustala się, ile takowy może maksymalnie wynosić, aby dany student mógł się starać o przyznanie mu kredytu. W roku akademickim 2023/2024 maksymalna wysokość dochodu netto uprawniająca do otrzymania kredytu studenckiego opiewa na 3 500 zł na osobę w rodzinie.

Preferencyjny kredyt studencki krok po kroku

Chcąc ubiegać się o kredyt studencki, należy:

-

Wybrać bank, w którym złoży się wniosek kredytowy. Może to być np. PKO BP lub Pekao S.A.

-

Określić preferowaną wysokość miesięcznej transzy kredytu. Minimalna kwota to 400 zł, a maksymalna to 1 000 zł.

-

Znaleźć poręczyciela, np. w rodzinie.

-

Dopełnić formalności w banku.

Po uzyskaniu akceptacji w banku i zawarciu umowy następuje cyklicznie wypłacanie transz kredytu.

Jakie poręczenie jest wymagane przy kredycie studenckim?

Warunkiem zawarcia umowy kredytu studenckiego jest przedstawienie poręczyciela. Poręczyciel będzie odpowiedzialny za spłatę kredytu, gdy kredytobiorca nie będzie w stanie uregulować takiego zobowiązania samodzielnie.

Zasadniczo poręczycielem może zostać każda pełnoletnia osoba, która legitymuje się odpowiednio wysokimi dochodami. W zdecydowanej większości przypadków są to rodzice, rodzeństwo lub dalsza rodzina studenta.

Poręczenie przez BGK lub ARiMR

W niektórych przypadkach poręczycielem może zostać BGK, lub ARiMR. BGK, czyli Bank Gospodarstwa Krajowego to instytucja należąca do Skarbu Państwa. Poręczenie kredytu studenckiego w wysokości 100% przez BGK może dotyczyć:

-

Studentów pozbawionych opieki rodzicielskiej;

-

Studentów, których dochód w rodzinie na osobę nie przekracza 1 500 zł.

Możliwe jest też częściowe poręczenie BGK, jeśli dochód na osobę w rodzinie wynosi maksymalnie 2000 zł. Z kolei ARiMR, tj. Agencja Restrukturyzacji i Modernizacji Rolnictwa udziela poręczenia studentom z obszarów wiejskich. Jeśli dochód w rodzinie na osobę nie przekracza 1 000 zł, ARiMR może poręczyć 100% kredytu. W pozostałych przypadkach jest to natomiast 80%.

Które banki oferują kredyt studencki?

Obecnie wniosek o kredyt studencki można składać w następujących bankach:

-

PKO Bank Polski;

-

PEKAO S.A.;

-

Bank Polskiej Spółdzielczości S.A. wraz ze zrzeszonymi bankami spółdzielczymi.

Procedury ubiegania się o kredyt studencki w poszczególnych bankach są nieco inne.

Jakie dokumenty są potrzebne do kredytu studenckiego?

Przy aplikowaniu o jakikolwiek kredyt, trzeba dopełnić formalności. W przypadku kredytu studenckiego procedur jest dość sporo. Wśród niezbędnych formalności pojawia się:

-

Wniosek o kredyt studencki — należy złożyć w oddziale wybranego banku.

-

Oświadczenie o dochodach w rodzinie — zasadniczo to na tej podstawie obliczany jest poziom dochodu na osobę w rodzinie.

-

Potwierdzenie statusu studenta — bank musi mieć potwierdzenie, że wnioskodawca jest studentem. Alternatywnie należy przedstawić dokument potwierdzający udział w rekrutacji na studia.

Bank może wymagać jeszcze innych dokumentów. Przede wszystkim instytucja finansowa będzie potrzebować dokumentów do oceny zdolności kredytowej oraz sposobu zabezpieczenia spłaty kredytu. Konieczne może być przedstawienie zaświadczeń na temat wysokości miesięcznego dochodu wnioskodawcy i członków jego rodziny.

Po uzyskaniu kredytu trzeba cyklicznie potwierdzać status studenta w banku. Przykładowo PKO BP wymaga, by raz w roku złożyć ważną legitymację studencką lub doktorancką. Termin upływa 31 października danego roku.

Jak przebiega spłata kredytu studenckiego?

Spłata rozpoczyna się dopiero 2 lata po ukończeniu studiów. Okres spłaty wynosi dwukrotność liczby wypłaconych transz. Gdy np. student otrzymywał transze kredytu przez 30 miesięcy, to okres spłaty wyniesie 60 miesięcy. Jeżeli więc przykładowo miesięczna transza kredytu opiewała na 1000 zł, to miesięczna spłata będzie wynosić 500 zł powiększone o odsetki. Połowa odsetek jest spłacana przez kredytobiorcę, a pozostała część jej opłacana ze środków państwowych.

(Prawo o szkolnictwie wyższym i nauce)

(Prawo o szkolnictwie wyższym i nauce)

Z kredytem studenckim wiąże się atrakcyjny model spłaty. Wszakże standardowe kredyty spłaca się już od pierwszego miesiąca. W przypadku kredytów studenckich absolwenci mają dużo czasu na ustabilizowanie sytuacji zawodowej i rozpoczęcie spłaty.

Jeśli studia zostają przerwane, to należy bezzwłocznie poinformować bank o tym fakcie. Kolejne transzy kredytu nie będą już wypłacane.

Kiedy następuje umorzenie kredytu studenckiego?

Przy spłacie można złożyć wniosek o umorzenie spłaty kredytu studenckiego lub jego części. Podstawą umorzenia są dobre wyniki w nauce. Umorzenie kredytu studenckiego będzie miało miejsce, jeśli kredytobiorca ukończy studia w grupie:

-

1% najlepszych studentów: umorzonych zostanie 50% zadłużenia.

-

1,01 do 5% najlepszych studentów: umorzonych może zostać 35% zadłużenia.

-

5,01 do 10% studentów: umorzeniu może podlegać 20% zadłużenia.

W części lub całości kredyt studencki może zostać również umorzony w przypadku szczególnie trudnej sytuacji życiowej i niezdolności do spłaty zobowiązania. Wówczas wniosek o umorzenie kredytu należy złożyć do ministra nauki i szkolnictwa wyższego. Wśród opcji pojawia się też zawieszenie spłaty na wniosek kredytobiorcy.

Czym wyróżnia się kredyt studencki?

Pożyczka studencka pod wieloma względami różni się od dostępnych na rynku produktów kredytowych. Cechuje ją:

-

Niskie oprocentowanie. Kredytobiorca uzyska dostęp do taniego kredytu ze względu na dopłaty od państwa.

-

Określony czas wypłaty środków. Kredyty studenckie mogą być wypłacane maksymalnie przez 6 lat.

-

Cykliczny sposób wypłacania. Kredyt studencki jest wypłacany w transzach przez cały rok akademicki, a więc 10 miesięcy.

-

Dogodna spłata. Spłata kredytu studenckiego rozpoczyna się po dwóch latach od ukończenia studiów.

Pod wieloma względami kredyt studencki jest zatem korzystniejszy od standardowego kredytu gotówkowego.

Kredyt studencki czy kredyt gotówkowy?

Preferencyjne warunki i dopłaty państwa sprawiają, że kredyt studencki pod licznymi aspektami jest atrakcyjniejszy niż kredyt gotówkowy. Jednakże kredyt gotówkowy na dowolny cel również ma kilka istotnych zalet:

-

Całość finansowania otrzymuje się jednorazowo, a nie w miesięcznych ratach.

-

Standardowo kredyt gotówkowy nie wymaga żadnych poręczeń.

-

Praktycznie wszystkie banki mają w ofercie kredyty gotówkowe.

Ponadto liczba formalności przy kredycie gotówkowym online jest mniejsza niż przy kredycie studenckim.

Bank wydaje decyzję o kredycie gotówkowym na podstawie oceny ryzyka kredytowego.

Jakie są wady i zalety kredytu studenckiego?

Z jednej strony kredyt studencki zapewnia unikalne korzyści. Dotyczy to zwłaszcza obniżonego oprocentowania i przesunięcia terminu spłaty.

|

Zalety |

Wady |

|---|---|

|

Atrakcyjne oprocentowanie kredytu studenckiego |

Konieczność przedstawienia poręczeń |

|

Przesunięty termin spłaty |

Tylko kilka banków ma taki kredyt w ofercie |

|

Elastyczność w rozporządzaniu środkami |

Wypłata środków jest rozłożona w czasie |

|

Szansa uzyskania częściowego lub całkowitego umorzenia spłaty |

Wymóg spełnienia kryterium dochodowego |

Jednocześnie kredyty studencki to konieczność dopełnienia formalności i przedstawienia poręczeń.

Czy warto zaciągać kredyt studencki 2023/2024?

Kredyt studencki jest wyjątkowo korzystny pod względem finansowym. Wynika to z niskiego oprocentowania kredytu studenckiego w połączeniu z przesuniętym terminem spłaty. W konsekwencji koszty kredytowe są minimalne. W dodatku w niektórych przypadkach można liczyć na umorzenie spłaty.

Konieczne jest przy tym dopełnienie kilku formalności. Wyzwaniem może okazać się zwłaszcza przedstawienie odpowiednich poręczeń. Jak w przypadku wszystkich kredytów, trzeba pamiętać o konieczności spłaty zobowiązań. W pewnym momencie rozpocznie się przecież okres spłaty kredytu. Zadłużenie z kredytu studenckiego może zaś opiewać na kilkadziesiąt tysięcy złotych. Kredyt studencki trzeba zaciągać odpowiedzialnie z uwzględnieniem skutków długoterminowych.

Publikacja zawiera linki afiliacyjne.

Komentarze