Czym są karty płatnicze?

Karta płatnicza to popularny na całym świecie instrument płatniczy, który najczęściej jest wydawany do konta osobistego lub firmowego. To narzędzie pozwala uzyskać zdalny dostęp do pieniędzy zgromadzonych na rachunku.

Przede wszystkim karty płatnicze wykorzystuje się przy codziennych zakupach w sklepach stacjonarnych. Często służą one również do wypłacania gotówki z bankomatów. Ponadto karta płatnicza może zostać wykorzystana do przeprowadzania transakcji w Internecie.

Jakie są rodzaje kart płatniczych?

Poszczególne rodzaje kart różnią się źródłem środków finansowych. Czasem pieniądze pochodzą ze środków własnych klienta, a innym razem z kredytu bankowego. Karty płatnicze mogą też mieć inną funkcjonalność.

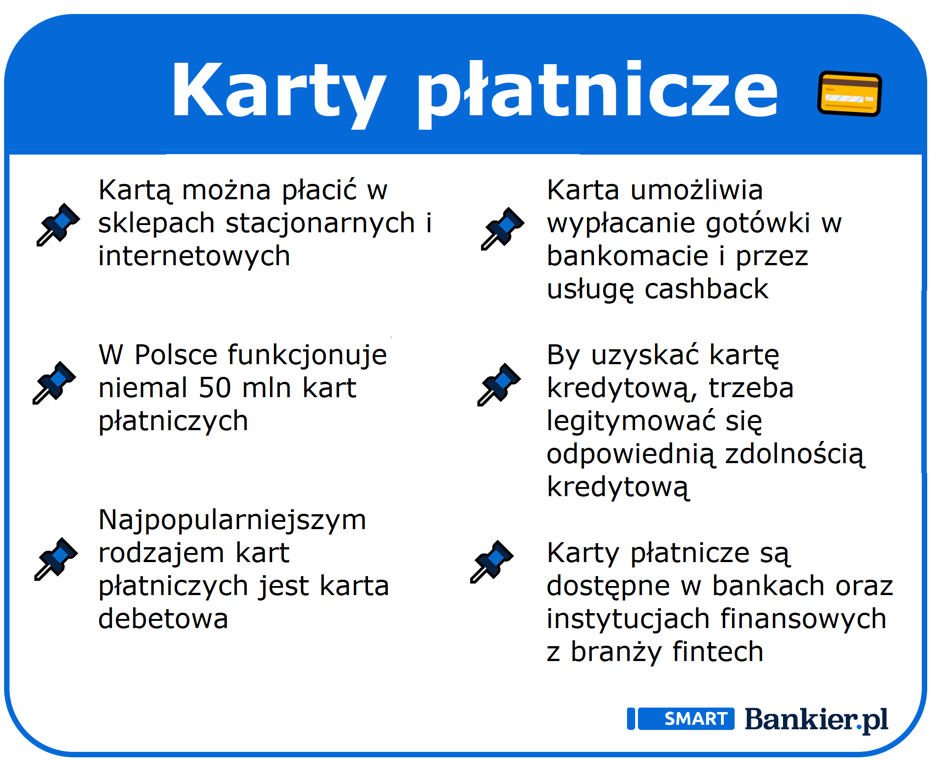

W praktyce wyróżniamy, kilka rodzajów kart płatniczych, które różnią się przeznaczeniem. Dane NBP wskazują, że liczba kart w Polsce zbliża się do aż 50 mln. Ponad 80% z nich stanowią karty debetowe. W kraju nad Wisłą użytkuje się też miliony kart kredytowych. Nieco mniejszą popularnością cieszą się karty przedpłacone, obciążeniowe i wirtualne.

Karty debetowe

Debetowe karty są wydawane do ROR, a więc Rachunku Oszczędnościowo - Rozliczeniowego. Z zasady więc środki na karcie debetowej są powiązane ze środkami własnymi klienta banku. Takowe środki są gromadzone na kontach osobistych i firmowych.

Nazwę „karta debetowa” można uznać za nieco mylącą. Korzystanie z tej karty wcale nie oznacza, że na koncie pojawi się debet rozumiany jako zadłużenie. De facto ta nazwa pochodzi od angielskiego słowa „debit”, które po polsku oznacza „obciążenie”. Wiąże się to z tym, że po dokonaniu płatności kartą debetową rachunek jest obciążany w czasie rzeczywistym.

Sprawdź również: Czym jest karta debetowa?

Karty kredytowe

Ta karta płatnicza jest połączona z usługą kredytową. Na rachunku karty kredytowej dostępny jest limit kredytowy. Takowy pozwala dokonywać płatności ze środków finansowych pochodzących od banku.

Każde wykorzystanie karty kredytowej jest więc równoważne z zaciągnięciem zobowiązania finansowego. Zadłużenie należy spłacać w zgodzie z ustaleniami zapisanymi w umowie. Okres spłaty obejmuje zwykle jeden pełny okres rozliczeniowy. Zazwyczaj jest to około 30 dni. Ponadto pojawia się okres bezodsetkowy, czyli dodatkowy czas ustalony przez bank. Zwykle łącznie ma się około 60 dni na dokonanie spłaty.

Karta kredytowa pozwala uzyskać środki na większą konsumpcję bieżącą. Jej rozsądne wykorzystanie pozwala również budować pozytywną historię kredytową. Każda terminowa spłata jest odnotowywana w Biurze Informacji Kredytowej i poprawia scoring BIK.

Karty obciążeniowe

Można powiedzieć, że karty obciążeniowe są połączeniem kart kredytowych i debetowych. Ten instrument płatniczy bywa też określany mianem karty z odroczonym terminem płatności lub kartą typ „charge”.

Karta obciążeniowa, podobnie jak kredytowa ma ustalony limit finansowy środków pochodzących z banku. Jednakże zobowiązanie zawsze zwraca się w całości, zwykle w ciągu miesiąca.

Na ogół zwrot przebiega automatycznie. Banki do tego celu wykorzystują środki znajdujące się na rachunku bankowym danego klienta. Z kart obciążeniowych relatywnie często korzystają przedsiębiorcy oraz osoby prywatne z nieregularnymi dochodami.

Karty przedpłacone

Poniekąd karta przedpłacona jest podrodzajem karty debetowej. Różnica polega na tym, że za pośrednictwem karty przedpłaconej nie ma się dostępu do środków dostępnych na standardowym koncie bankowym. Zamiast tego wykorzystuje się środki znajdujące się na specjalnym rachunku technicznym.

Na początku trzeba więc zasilić taki rachunek techniczny, np. przez przelew bankowy. Wtedy to karta przedpłacona może być wykorzystana choćby do płatności w sklepach. Często karty przedpłacone mają innego właściciela i użytkownika.

Z kart przedpłaconych korzysta się głównie po to, by lepiej zarządzać budżetem i poszczególnymi kategoriami wydatków. Przykładem jest tu wykorzystanie tego instrumentu płatniczego podczas podróży służbowych. Karta przedpłacona jest też znana jako karta prepaid.

Sprawdź również: Kiedy karta przedpłacona jest opłacalna?

Wirtualna karta płatnicza

Karta płatnicza wcale nie musi okazywać się kawałkiem plastiku. Banki oferują także wirtualne karty płatnicze, które przyjmują wyłącznie cyfrową postać. Ten instrument płatniczy szczególnie często jest wykorzystywany przy płatnościach online.

De facto jednak karty wirtualne mają podobną funkcjonalność do kart innego rodzaju. Często można je z łatwością połączyć z aplikacjami mobilnymi czy smartwatchami. To sprawia, że wirtualna karta płatnicza może z powodzeniem służyć do dokonywania transakcji w sklepach naziemnych.

Karty Visa a karty MasterCard

Polski i światowy rynek kart płatniczych jest zdominowany przez Visa i MasterCard. Obie te instytucje mają około 50% udziałów w rynku. Praktycznie pod wszystkimi względami karty Visa i MasterCard niczym się od siebie nie różnią.

Korzystanie z nich jest równie bezpieczne. Karty chipowe tych instytucji korzystają z najnowocześniejszych form zabezpieczeń. Pod względem kosztowym również nie ma praktycznie najmniejszej różnicy. Karty MasterCard i Visa są też zbudowane w podobny sposób. W zasadzie różni je tylko logo.

Srebrne, złote i platynowe karty bankowe

Rodzaje kart płatniczych można też rozróżnić z czysto marketingowego punktu widzenia. Poza standardowymi klasycznymi kartami płatniczymi, w ofercie banków znajdują się też następujące karty:

-

Srebrne — na ogół są one dedykowane klientom, którzy uzyskują ponadprzeciętne dochody. W ich przypadku często można liczyć na dodatkowe korzyści, np. szerzej zakrojoną ofertę ubezpieczeniową.

-

Złote — jest to rozwiązanie przygotowane z myślą dla klientów zamożnych. Zwykle mogą oni liczyć na wsparcie osobistego doradcy bankowego. Złota karta płatnicza to często przepustka do specjalnych programów promocyjnych.

-

Platynowe — karta płatnicza tego typu jest przyznawana najzamożniejszym ludziom, np. milionerom. Mogą oni liczyć na specjalne traktowanie w banku. Czasem wraz z platynową kartą uzyskuje się wsparcie konsjerża, czyli osobistego asystenta.

Należy podkreślić, iż powyższy podział kart płatniczych jest umowny. W każdym banku nomenklatura jest nieco inna. Niektóre banki mają w swym asortymencie też karty określane mianem ekskluzywnych, prestiżowych, czy VIP.

Trzeba też zwrócić uwagę, że złota karta wcale nie musi okazać się lepsza od klasycznej. Opłacalność zawsze zależy od zbieżności funkcjonalności danej karty z naszymi potrzebami.

Personalizowana karta płatnicza

Banki oferują coraz większe możliwości personalizacji graficznej kart płatniczych. Poszczególne banki w standardzie oferuję od kilku do nawet kilkudziesięciu wzorów graficznych kart.

W niektórych bankach możemy zaprojektować indywidualny design karty. Taką opcję znajdziemy choćby w mBanku, PKO BP, Pekao, czy ING Banku Śląskim. Na karcie możemy umieścić niemal dowolne zdjęcia i elementy graficzne. W zasadzie jedynym wymogiem jest to, by treść graficzna nie naruszała czyichś praw autorskich.

Sprawdź również: Jakie są wymiary karty bankowej?

Pozabankowe karty płatnicze

Branża fintech również ma do zaoferowania karty płatnicze. Pozabankowe rodzaje kart płatniczych to zwłaszcza te przedpłacone oraz kredytowe. Często przyjmują one postać cyfrową. W szczególności pozabankowa wirtualna karta kredytowa płatnicza się sporym zainteresowaniem.

Największą zaletą pozabankowej karty kredytowej jest łatwość uzyskania. Instytucje finansowe stawiają znacznie mniejsze wymagania przed klientami niż banki. Dotyczy to między innymi oceny zdolności kredytowej. Z kolei typową wadą pozabankowej karty płatniczej są wysokie koszty. Pozabankowa karta kredytowa niemal zawsze ma dużo wyższe RRSO niż ta oferowana przez bank.

Jak działają zbliżeniowe karty płatnicze?

Płatności zbliżeniowe sprawiają, że korzystanie z kart bankowych jest jeszcze szybsze, prostsze i wygodniejsze. Zasada ich działania jest dobrze znana. Wystarczy przyłożyć kartę do terminalu, by transakcja została przeprowadzona.

Co do zasady przy płatnościach zbliżeniowych do 100 zł nie trzeba nawet podawać kodu PIN. Korzystanie z płatności zbliżeniowych jest opcjonalne. Równie dobrze transakcji można dokonywać w standardowy sposób, czyli przez włożenie karty do terminala. Niektórzy decydują się nawet zdezaktywować funkcję płatności zbliżeniowych. Zwykle jest to możliwe np. przez bankowość elektroniczną.

Jak informacje są zawarte na karcie płatniczej?

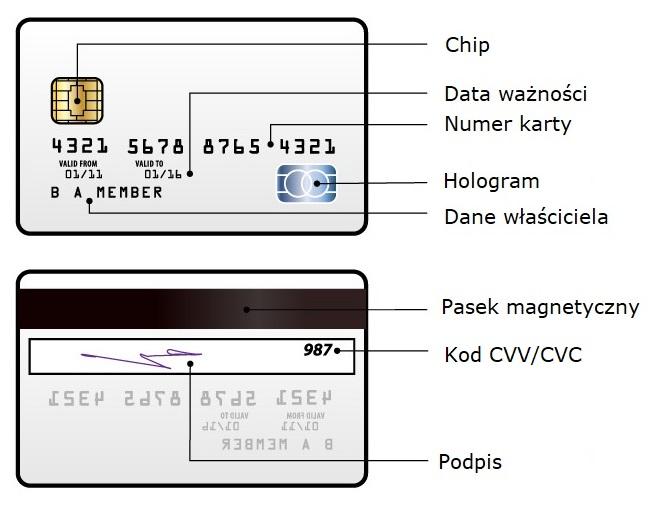

Choć rodzaje kart płatniczych są różne, to pod względem budowy wszystkie karty prezentują się bardzo podobnie. Na przedniej stronie znajdziemy przede wszystkim chip. To podstawowe zabezpieczenie karty pod względem technologicznym.

Karta płatnicza z przodu zawsze zawiera też indywidualny numer, który składa się z 16 cyfr. Należy wiedzieć, że numer karty płatniczej, to co innego niż numer konta bankowego. Z przodu znajdziemy również dane osobowe właściciela, datę ważności karty oraz hologram.

Informacje zawarte na karcie płatniczej (Modyfikacja materiału z Shutterstock/Zern Liew)

Informacje zawarte na karcie płatniczej (Modyfikacja materiału z Shutterstock/Zern Liew) Z kolei na rewersie karty płatniczej zlokalizowany jest pasek magnetyczny. Ponadto znajdziemy tu kod CVV dla karty Visa lub kod CVC w przypadku karty MasterCard. Te kody zwykle składają się z trzech cyfr i stanowią dodatkowe zabezpieczenie przy transakcjach online. Rewers karty kredytowej, debetowej i przedpłaconej zawiera jeszcze miejsce na podpis.

Gdzie można płacić kartą bankową?

Współcześnie karta płatnicza jest akceptowana niemal wszędzie. Dane NBP wskazują, że w Polsce funkcjonuje ponad milion terminali płatniczych akceptujących karty. Karta debetowa, czy kredytowa może więc być wykorzystana w niemal każdym sklepie i punkcie usługowym.

Często z kart płatniczych korzysta się również w Internecie. Multum sklepów internetowych akceptuje płatności dokonywane właśnie przez kartę. Wtedy to wykorzystuje się kody CVV/CVC.

Ponadto kart płatniczych używa się do wypłacania gotówki. Taką operacją zwykle wykonuje się na jeden z dwóch sposobów. Przede wszystkim karta płatnicza umożliwia wypłacenie gotówki z bankomatów, których w Polsce jest ponad 20 tys. Druga opcja to usługa cashback. Takowa polega na wypłaceniu gotówki przy okazji wykonywania płatności za zakupy.

Kto może wyrobić kartę płatniczą?

Wniosek o wydanie karty płatniczej może zostać złożony przez praktycznie każdego. Uproszczając, karta debetowa jest dostępna od 13 roku życia. Osoby niepełnoletnie często korzystają też z kart prepaid. Na ogół są one wyrabiane przez rodziców, a następnie przekazywane dzieciom do użytku.

Z prawnego punktu widzenia niezależność w kwestiach finansowych uzyskuje się od 18 roku życia. Wtedy to wyrobiona może zostać już karta kredytowa. W praktyce nie jest to jednak tak oczywiste. Tuż po 18 roku życia zdolność kredytowa może okazać się bowiem zbyt mała, by bank zdecydował się zaakceptować wniosek o wydanie karty kredytowej.

Jak aktywować kartę bankową?

Kartę otrzymamy np. od kuriera z przesyłką bankową. Ze względów bezpieczeństwa nie będziemy mogli z niej od razu skorzystać. Wcześniej potrzebne będzie przejście procedury aktywacji karty płatniczej.

Sam proces aktywacji jest bardzo prosty. W zasadzie potrzebne jest tylko ustalenie kodu PIN. Tę czynność można wykonać przez bankowość internetową lub mobilną. Alternatywą jest aktywacja karty płatniczej po kontakcie z infolinią bankową. Miejmy też świadomość, że pierwsza transakcja nową kartą, niezależnie od kwoty płatności, zawsze jest wykonywana z pomocą kodu PIN.

Sprawdź również: Aktywacja karty płatniczej krok po kroku

Ile kosztuje karta debetowa i kredytowa?

W zdecydowanej większości przypadków karty debetowe są darmowe pod pewnymi warunkami. Zwykle te warunki spełnia się bez żadnego problemu. Na ogół trzeba w ciągu miesiąca wykonać określoną liczbę transakcji kartą, by żadne koszty nie zostały naliczone.

Czasem pojawia się jeszcze wymóg obrotu na koncie, do którego przypisana jest konkretna karta debetowa. Przykładowo w Santander Banku koszty za kartę debetową przypisaną do „Konta Jakie Chcę” są zerowe, po spełnieniu dwóch warunków. Po pierwsze wymagane jest dokonanie co najmniej jednej transakcji bezgotówkowej kartą w miesiącu. Po drugie miesięczne wpływy na konto powinny opiewać na minimum 500 zł. Jeśli któryś z tych warunków nie zostanie spełniony, to koszt karty debetowej będzie opiewał na 8 zł.

Z kolei w przypadku karty kredytowej koszty pojawiają się zawsze. Wysokość opłat zależy zwłaszcza od częstotliwości korzystania z karty i terminowości spłat zaciągniętych zobowiązań finansowych.

Na czym polega ubezpieczenie kart bankowych?

Kiedy zgubimy kartę płatniczą lub zostanie ona skradziona, to konsekwencje mogą być poważne. Przynajmniej w części możemy się przed nimi zabezpieczyć przez wykupienie ubezpieczenia karty kredytowej, czy debetowej. Taka sposobność jest dostępna w wielu bankach.

Naturalnie wykupienia ubezpieczenia karty wiąże się z pojawieniem dodatkowego kosztu. Zwykle co miesiąc trzeba na ten cel przeznaczać określoną ilość pieniędzy. Jednakże w sytuacjach kryzysowych takie ubezpieczenie może okazać się niezwykle przydatne.

Na ogół w ramach ubezpieczenia uzyskamy zwrot części utraconych środków finansowych. Jak w przypadku każdego ubezpieczenia, tak i przy ubezpieczeniu kart płatniczych wiążące są zapisy w OWU, czyli Ogólnych Warunkach Ubezpieczenia. To tam znajdziemy precyzyjne informacje o zakresie ochrony ubezpieczeniowej.

Jak bezpiecznie korzystać z kart płatniczych?

Zawsze powinniśmy chronić informacje dotyczące naszych kart płatniczych. Dotyczy to zwłaszcza kodu PIN, numeru karty oraz kodów CVV i CVC. Nigdy nie powinniśmy wystawiać kart bankowych na widok publiczny.

Dobrą praktyką jest też ustalenie rozsądnych limitów na kartę kredytową czy debetową. Takie limit najprościej ustawić z poziomu bankowości elektronicznej. Limity określają maksymalne wartości pojedynczych transakcji oraz liczbę transakcji możliwych do przeprowadzenia w danym czasie.

Karta płatnicza w skrócie (Opracowanie własne)

Karta płatnicza w skrócie (Opracowanie własne) Gdyby nasza karta płatnicza została skradziona lub zagubiona, to powinniśmy działać bezzwłocznie. Wtedy to należy natychmiastowo skontaktować się z infolinią banku i zablokować lub zastrzec kartę płatniczą. To pozwoli nam uchronić się przed stratą środków finansowych.